Фондовый рынок. Погода на рынке

Погода на рынке: Банкам Испании может потребоваться до 62 млрд евро

Погода на рынке: Банкам Испании может потребоваться до 62 млрд евро

Для восстановления банковской системы Испании может потребоваться от 51 млрд до 62 млрд евро. Такая информация содержится в отчетах независимых аудиторов, представленных по запросу правительства страны, сообщает Reuters.

Власти сообщили 21 июня 2012г., что отчет, составленный аудиторскими компаниями RolanBerger и OliverWyman, будет использоваться для более эффективного распределения финансовой помощи.

Как отметили представители ЦБ Испании, сумма в 100 млрд евро "предоставит широкие возможности для помощи банковской системе страны". Как отметил ЦБ страны, "трем крупнейшим банкам Испании не потребуется дополнительная финансовая помощь; основные проблемы в финансовой сфере связаны с ограниченной группой банков, которым правительство уже начало оказывать помощь".

Как отметил министр финансов Кристобаль Монторо, более подробный аудит банковской системы Испании будет проведен в сентябре с.г.

В Греции объявлен состав нового кабинета министров

Лидер правоцентристской партии "Новая демократия" Антонис Самарас, 20 июня вступивший в должность главы правительства, объявил состав нового кабинета министров Греции, передают греческие СМИ.

На пост министра финансов назначен глава крупнейшего в Греции коммерческого банка NationalBankofGreece Вассилис Рапанос. Главой МВД стал представитель "Новой демократии" Эврипидис Стилиандис, а главой МИД - его коллега по партии Димитрис Аврамопулос, ранее занимавший пост министра здравоохранение, а также мэра Афин. Э.Стилиандис в ходе карьеры успел побывать министром транспорта и министра образования. Министром обороны в новом правительстве назначен Панос Панагиотопулос.

Всего в новый кабинет вошли 17 министров, все - члены партии "Новая демократия". Члены других партий греческой правящей коалиции - ПАСОК и "Демократических левых" - портфелей не получили.

Позднее 21 июня новые министры будут приведены к присяге.

Конституционный суд ФРГ может отсрочить принятие решения по ESM

Федеральный конституционный суд Германии нуждается в большем количестве времени для того, чтобы изучить все вопросы касательно функционирования фонда помощи еврозоны - Европейского стабилизационного механизма (ESM) - после его одобрения немецким парламентом, запланированного на 29 июня с.г. В этом случае запланированный старт ESM, намеченный на 1 июля 2012г., может быть отложен, передает Reuters.

Ранее в четверг правительство Германии достигло договоренности с оппозицией относительно мер по преодолению бюджетно-долгового кризиса в зоне евро, что позволит немецкому парламенту ратифицировать новый бюджетный пакт Евросоюза (ЕС) и активировать деятельность фонда ESM.

ESM не может начать функционировать без получения соответствующего одобрения от ФРГ, крупнейшей экономики еврозоны. Как сообщил представитель Федерального конституционного суда Германии, ESM - это настолько комплексное явление, что структура не готова поставить подпись на документе, одобренном немецким парламентом, прежде чем ознакомится со всеми деталями.

ESM должен начать функционировать в июле 2012г., однако механизм еще не был ратифицирован парламентами многих стран еврозоны, включая парламент Германии. Взносы Германии в ESM должны составить 27% от общего объема фонда, таким образом ФРГ пополнит фонд на 21,7 млрд евро наличными и 168,3 млрд евро гарантиями. ESM призван заменить EFSF, который был создан в 2010г., чтобы помочь европейским государствам в борьбе с бюджетно-долговым кризисом.

WOC: Фонды нацблагосостояния стали частью мировой финансовой системы

В преддверии Петербургского международного экономического форума 2012, который стартует 21 июня, служба аналитической информации WorldOrganizationofCreditors (WOC) провела исследование, касающееся ситуации с Фондами национального благосостояния (ФНБ), размера и динамики роста их активов, их влияния на мировую финансовую систему.

Фонды национального благосостояния становятся все более важной составляющей мировой финансовой системы, привлекая к себе более пристальное внимание. Постоянный рост активов, находящихся под их управлением, делает их присутствие и влияние на рынках капитала все более ощутимым.

Растущее влияние ФНБ вызывает вопросы и опасения относительно прозрачности инвестиционной политики фондов и объема их активов, возможного возрастания роли фондов на международном рынке капитала, а также на отдельные отрасли и на те страны, объемы внутренних рынков которых невелики и прочее.

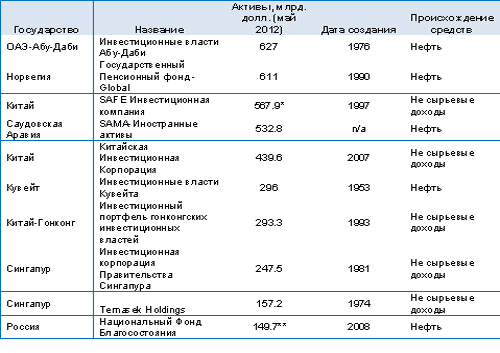

В то же время очевидно, что государства, в которых уже созданы Фонды национального благосостояния (Россия, ОАЭ, Китай, Саудовская Аравия и другие), находятся в преимущественном положении относительно стран, не имеющих таких фондов - ведь в случае наступления неблагоприятных условий государство, позаботившееся о завтрашнем дне при помощи создания соответствующего ФНБ, сможет с большей легкостью восстановить нормальную жизнь своего населения.

Практика создания ФНБ в мире существует уже несколько десятилетий

Одним из первых таких фондов был Фонд Кувейтских инвестиционных властей (KuwaitInvestmentAuthority), созданный в 1953г. Объем его активов в настоящее время оценивается приблизительно в 300 млрд долл.

Однако высокие цены на нефть, финансовая глобализация и другие причины вызвали значительный рост соответствующих активов, в основном, в странах-экспортерах нефти и некоторых азиатских государствах.

В настоящее время в мире, согласно данным SWFInstitute, существует более 60 ФНБ. Причем, начиная с 2000г. их число существенно выросло: с 2007г. было создано 14 ФНБ - и половина из недавно созданных фондов сформирована за счет нефтегазовых доходов соответствующих государств.

Источник: WOC по данным SWFInstitute

Общая сумма активов Фондов национального благосостояния в мире составляет в настоящий момент 5022 млрд долл. По данным на май 2012г., 57,2% активов ФНБ в мире приходятся на фонды, источник средств которых - нефтегазовые доходы государств.

42,8% активов ФНБ сформированы за счет других источников доходов. Отметим, что среди последних 19,4 млрд долл. приходятся на два чилийских ФНБ, сформированных за счет доходов от продажи меди, 6,9 млрд долл. - на ФНБ Ботсваны, сформированного за счет доходов от добычи и продажи алмазов и минералов, 4,7 млрд долл. - на один из фондов США (Вайоминг), средства которого также получены за счет добычи минералов. В совокупном объеме активов их доля составляет 0,7%, таким образом, можно сказать, что 57,9% активов ФНБ в мире приходится на фонды, средства которых получены за счет сырьевых доходов различных государств.

Крупнейшие Фонды национального благосостояния в мире.

Источник: WOC по данным SWFInstitute

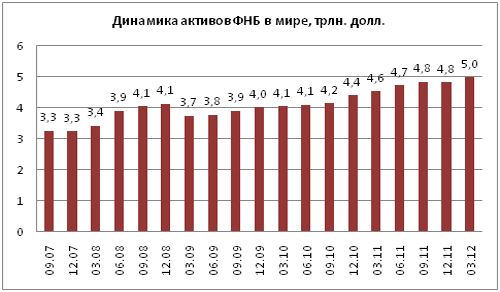

Ситуация с ФНБ после кризиса стабилизировалась, и объем их активов продолжает демонстрировать позитивную динамику. До последнего экономического кризиса в 2007г. активы составляли 3,3 трлн долл., а в настоящий момент совокупные активы выросли на 54%, до 5,0 трлн долл.

Источник: WOC по данным SWFInstitute

Для того чтобы представлять каков относительный размер совокупных активов ФНБ, эксперты WOC провели его сравнение с объемом мирового ВВП за соответствующие периоды. Если активы ФНБ в 2007г. составляли 5,8% от совокупного мирового ВВП, то в 2008г. - уже 6,76%. В настоящее время их относительный размер достиг 6,88% от мирового ВВП.

Источник: WOC по данным SWFInstitute, UNCTAD, CIA.

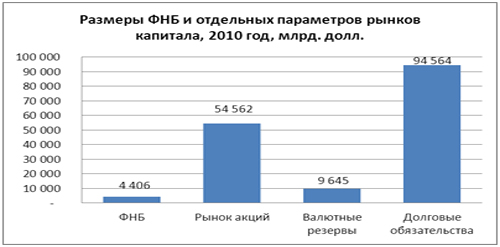

На 2010г. активы Фондов национального благосостояния составляли 8% от капитализации мирового рынка акций, почти половину валютных резервов всех государств и почти 5% от совокупных долговых обязательств в мире.

Источник: WOC по данным SWFInstitute, МВФ. Важными вопросами, которые возникают при анализе деятельности ФНБ, являются вопросы относительно степени воздействия фондов на ситуацию в национальной экономике и на ситуацию на глобальных финансовых рынках.

ФНБ могут положительно повлиять на экономическую ситуацию

Активы фондов и получаемая ими в результате инвестирования прибыль являются достаточно значимыми величинами, поэтому они определенно могут оказывать воздействие на состояние государственных финансов, условия монетарной политики, поведение частного сектора соответствующей страны и так далее. В ситуации качественного управления фондами они могут поддерживать стимулирующие экономику условия фискальной и монетарной политики государства, сдерживать развитие эффекта "голландской болезни" и так далее.

Например, во время последнего финансового кризиса стало очевидно, что ФНБ могут положительно повлиять на экономическую ситуацию. Примером такого стабилизирующего влияния на рынки может послужить вливание фондами стран Азии и Ближнего Востока капитала в некоторые крупные банки.

Что касается влияния на глобальные финансовые рынки, то фонды могут играть стабилизирующую роль также и в данном случае. В частности, потому что фонды являются крупными долгосрочными инвесторами на рынках капитала, в основном, не использующими леверидж, поэтому они могут позволить себе не закрывать открытые позиции в случаях долгосрочного падения рынка или даже идти против рыночного тренда. Кроме того, стабилизирующая роль свойственна им также по той причине, что фонды, являясь долгосрочными инвесторами с крупными позициями, диверсифицированными по различным признакам, в том числе, и географическому, способствуют повышению эффективности рынка и снижению волатильности на нем.

В то же время необходимо отметить, что функционирование ФНБ на рынках капиталов может привести и к обратному эффекту. ФНБ являются крупными инвесторами, и часто состав их инвестиционного портфеля неизвестен рынкам, поэтому даже слухи о возможных продажах/покупках в определенном активе со стороны ФНБ может привести к повышению волатильности. В особенности такая проблема становится актуальной для стран с небольшими объемами рынков, в активы которой инвестирует тот или иной Фонд национального благосостояния.

Кроме того, во время финансового кризиса, когда внутренняя экономика требует стабилизации, ФНБ могут уделять больше внимания внутренним инвестициям, что может означать уход с иностранных рынков именно в тот момент, когда последние особенно уязвимы.

Российский Фонд национального благосостояния был сформирован 1 февраля 2008г.

Фонд национального благосостояния России сформирован 1 февраля 2008г. после разделения Стабилизационного фонда на Резервный фонд и Фонд национального благосостояния

Источник: WOC по данным Министерства Финансов РФ.

Формирование ФНБ России происходит за счет нефтегазовых доходов государства

Определенная часть нефтегазовых доходов в виде нефтегазового трансферта ежегодно направляется в федеральный бюджет. Величина нефтегазового трансферта утверждается федеральным законом о федеральном бюджете на очередной финансовый год и плановый период в абсолютном размере, исчисленном как 3,7% прогнозируемого на соответствующий год объема ВВП.

После формирования нефтегазового трансферта в полном объеме нефтегазовые доходы поступают в Резервный фонд. Нормативная величина Резервного фонда утверждается федеральным законом о федеральном бюджете на очередной финансовый год и плановый период в абсолютном размере, определенном исходя из 10 % прогнозируемого на соответствующий год объема ВВП. После наполнения Резервного фонда до указанного размера нефтегазовые доходы направляются в Фонд национального благосостояния. Однако, с 1 января 2010г. до 1 января 2014г. все нефтегазовые доходы федерального бюджета направляются на финансовое обеспечение расходов федерального бюджета.

Другим источником формирования Фонда национального благосостояния являются доходы от управления его средствами. Но с 1 января 2010г. до 1 февраля 2014г. доходы от управления средствами Фонда национального благосостояния не зачисляются в фонд, а направляются на финансовое обеспечение расходов федерального бюджета.

Цели управления средствами ФНБ: обеспечение сохранности средств фонда; получение стабильного уровня доходов от его размещения в долгосрочной перспективе.

Управление средствами ФНБ осуществляется Министерством финансов РФ

Отдельные полномочия по управлению могут осуществляться ЦБ РФ. В отдельных случаях для управления возможно привлечение специализированных финансовых организаций. Управление средствами Фонда национального благосостояния может осуществляться следующими способами: во-первых, методом приобретения иностранной валюты и ее размещения на счетах по учету средств ФНБ в иностранной валюте (долларах США, евро, фунтах стерлингов) в ЦБ РФ; ЦБ уплачивает проценты по остаткам на данных счетах; во-втоых, путем размещения средств фонда в иностранную валюту и финансовые активы, номинированные в российских рублях и разрешенной иностранной валюте.

Министерство финансов РФ управляет средствами ФНБ в соответствии с первым способом, то есть при помощи размещения средств на валютных счетах в Центральном банке РФ. Согласно законодательству, Банк России уплачивает на остатки на указанных счетах проценты, эквивалентные доходности индексов, сформированных из тех финансовых активов, в которые могут размещаться средства ФНБ.

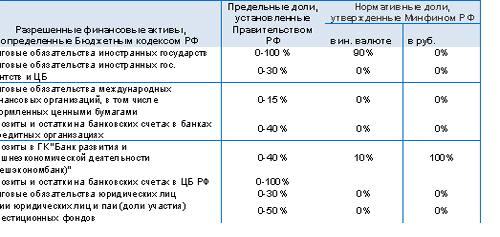

Правительство РФ устанавливает предельные доли разрешенных финансовых активов в общем объеме размещенных средств ФНБ. Министерство финансов РФ уполномочено утверждать нормативные доли разрешенных активов в общем объеме размещенных средств Фонда национального благосостояния в пределах долей, установленных Правительством РФ.

Источник: WOC по данным Министерства Финансов РФ.

Правительство РФ устанавливает требования к финансовым активам, куда может вкладывать средства ФНБ, а именно: ограничения по странам-эмитентам долговых обязательств, в случае если это суверенные обязательства; наличие у долговых обязательств кредитных рейтингов от международных рейтинговых агентств; ограничения по срокам обращения, характеристикам купона, объемам выпуска долговых обязательств, находящихся в обращении; другие требования, в том числе требования к обязательствам международных финансовых организаций, акциям юридических лиц, долям участия инвестиционных фондов и другие.

Средства Фонда национального благосостояния могут быть использованы на софинансирование добровольных пенсионных накоплений граждан России и обеспечение сбалансированности (покрытие дефицита) бюджета Пенсионного фонда РФ.

Значительную часть своих резервов Китай вкладывал в активы, номинированные в долларах США

Китайская инвестиционная корпорация основана в сентябре 2007г., и на тот момент активы корпорации составляли приблизительно 200 млрд долл. В настоящий момент совокупный объем активов оценивается в 440 млрд долл., что делает его одним из крупнейших Фондов национального благосостояния в мире.

На конец 2011г. золотовалютные резервы Китая составляли 3,24 трлн долл. и были самыми крупными по объему в мире. Следующей за Китаем страной по объемам золотовалютных резервов является Япония, однако объемы резервов Китая превышают показатель Японии приблизительно в три раза.

Наиболее значительную часть своих резервов Китай вкладывал в активы, номинированные в долларах США. Девальвация доллара привела к тому, что полученная на резервные активы доходность оказалась минимальной. Таким образом, при наличии столь значительных золотовалютных резервов у данного государства возникла необходимость увеличить доходность от их инвестирования, повысить диверсификацию активов и держать меньшую долю средств в активах, номинированных в долларах США. В результате этого была создана Китайская инвестиционная корпорация (ChinaInvestmentCorporation - CIC), которая в настоящее время ответственна за эффективное инвестирование части средств валютных резервов государства.

Капитал CIC сформирован Министерством финансов Китая

В 2007г. Минфин Китая выпустил казначейские обязательства и на привлеченные средства приобрел иностранную валюту, эквивалентную 200 млрд долл., которые, соответственно, и были направлены на формирование капитала CIC. Китайская инвестиционная корпорация обязана выплачивать дивиденды своему владельцу, чтобы покрывать стоимость специальных казначейских облигаций.

Целью деятельности Китайской инвестиционной корпорации является максимизация полученной от инвестиционного процесса прибыли при сохранении приемлемого уровня риска.

В основе инвестиционной деятельности Китайская инвестиционная корпорация руководствуется четырьмя базовыми принципами: CIC инвестирует на коммерческой основе. Инвестиционные цели - получение долгосрочной, стабильной, высокой доходности от инвестирования средств при приемлемом уровне риска; CIC является финансовым инвестором. Соответственно, корпорация не стремится к получению контроля над любым сектором экономики или компанией; CIC является ответственным инвестором, соблюдающим все местные законы стран, где Корпорация осуществляет инвестиции; CIC осуществляет инвестиции на основании проведенных аналитических исследований. Таким образом, решения об инвестировании являются разумными, обоснованными и принимаются дисциплинированно.

Несмотря на официально заявленную инвестиционную стратегию CIC, у экспертов возникают сомнения относительно того, действительно ли Корпорация не стремится к влиянию на определенные компании, отрасли экономики и даже отдельные государства мира.

Предполагается, что CIC, возможно, наращивает степень влияния китайского правительства при помощи приобретения значительных долей в компаниях, которые уже имеют серьезные механизмы воздействия на правительства западных стран. Кроме того, Корпорация инвестирует в те зарубежные компании, которые имеют значительные инвестиции в Китае. Такая стратегия поможет китайскому правительству влиять на политику транснациональных корпораций и защищать интересы Китая на международной арене.

CIC проводит инвестирование внутри страны

CIC осуществляет значительные инвестиции в различные классы активов, в том числе в китайские государственные компании и китайские государственные банки.

После своего создания CIC приобрела компанию CentralHuijinInvestmentLtd - государственную инвестиционную компанию, которая владеет контрольными пакетами акций ключевых государственных финансовых институтов Китая. Целью CentralHuijin является повышение качества корпоративного управления и увеличение стоимости государственных системообразующих компаний. В 2010г. CentralHuijin выпустило облигаций на сумму, эквивалентную 16,6 млрд долл. для увеличения капитала и участия в схемах рефинансирования отдельных финансовых институтов, акции которых содержатся в ее инвестиционном портфеле.

CIC позиционирует себя в качестве долгосрочного инвестора и стремится к сбалансированным инвестициям как по видам активов, так и по секторам экономики и географическим направлениям инвестирования.

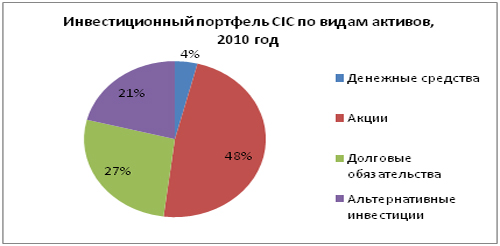

Источник: WOC по данным из отчета CIC за 2010г. Почти половина (48%) инвестиционного портфеля Китайской инвестиционной корпорации приходится на акции, 27% - на долговые обязательства. Только 4% средств содержатся в виде денежных средств – по сравнению с 32%, приходившимися на данный вид активов по итогам 2009г.

Источник: WOC, по данным из отчета CIC за 2010 год.

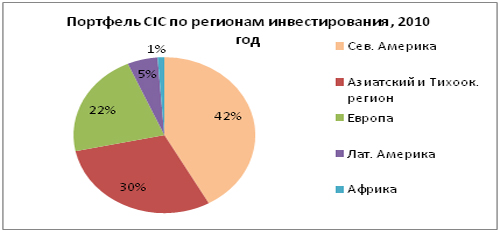

Китайская инвестиционная корпорация выполняет поставленные перед ней цели по географической диверсификации инвестиций. Так, хотя CIC по-прежнему активно инвестирует в странах Северной Америки, и, скорее всего, наиболее значимая часть инвестиций приходится на активы именно в США, 30% инвестиций приходится на страны Азиатского и Тихоокеанского регионов, 22% - на европейские инструменты инвестирования. Корпорация осуществила инвестиции даже в активы стран Латинской Америки и Африки.

Доходность инвестиционного портфеля Китайской инвестиционной корпорации по итогам 2010г, согласно ее годовому отчету за соответствующий период, составила 11,7%. За этот же период доходность американского индекса Standard & Poor’s 500 составила 11%, доходность индекса ММВБ составила 16%, в то же время, композитный индекс Шанхайской фондовой биржи снизился на 13%. Средняя годовая доходность инвестиционного портфеля Китайской инвестиционной корпорации с момента ее создания до 31 декабря 2010г. составила 6,4%.

Пример Ливии показывает важность наличия ФНБ

Пройдя через недавние потрясения, данная североафриканская страна нуждается в восстановлении. Требуются средства для восстановления инфраструктуры страны, налаживания нормальной работы нефтяного сегмента экономики, в восстановлении нуждается банковский сектор государства.

К счастью, в Ливии в 2006г. был создан Фонд национального благосостояния, объем которого на текущий момент оценивается приблизительно в 65 млрд долл., а также в стране есть запасы нефти, доходы от продажи которой будут продолжать поступать в данный фонд. Общая сумма активов Фонда и золотовалютных резервов страны составляет приблизительно 170 млрд. долл. 77% средств ФНБ Ливии приходится на денежные средства, акции и облигации, 46% ФНБ приходится только на денежные средства. Можно предположить, что эти деньги новое правительство Ливии использует для налаживания нормальной жизни государства в ближайшие годы.

Несмотря на то что данный пример произошедших событий в Ливии, к счастью, скорее исключение, чем правило, в современном мире каждое государство может стоять перед лицом различных трудностей: от природных катаклизмов до экономических кризисов. И в восстановлении стабильной ситуации в любом государстве Фонд национального благосостояния может сыграть крайне важную роль.

Фонды национального благосостояния уже являются неотъемлемой частью мировой финансовой системы

"На наш взгляд, можно утверждать, что для государства, создавшего соответствующий Фонд национального благосостояния, функционирование данного Фонда является безусловно позитивным фактором, и такие государства находятся в преимущественном положении относительно стран, не имеющих подобных фондов. И следует предположить, что их влияние будет расти. Можно размышлять о том или ином позитивном или негативном влиянии ФНБ на мировую финансовую систему, однако, скорее всего, следует рассматривать деятельность фондов как работу крупных независимых инвесторов, принимающих решение согласно определенному внутреннему регламенту, чаще всего имеющих своей основной целью получение максимальной прибыли при разумных уровнях принятого на себя риска и необходимых уровнях ликвидности. Поэтому они иногда могут играть стабилизирующую рынки роль, а иногда - дестабилизирующую. И их возможное влияние на рынки инвестирования в данный конкретный момент достаточно трудно предсказуемы. Конечно, ситуация с ФНБ по сравнению с другими институциональными инвесторами осложняется значимым размером инвестиций и – часто - отсутствием информации относительно состава инвестиционного портфеля. В то же время, необходимо добавить, что в определенных случаях тот или иной Фонд национального благосостояния может перестать быть независимым инвестором и начать выполнять ту роль, которая поставлена перед ним изначально и для которой он и создавался: стабилизация бюджета государства, поддержка отдельных отраслей национальной экономики, финансирование пенсий населения и пр. И это также осложняет оценку влияния ФНБ на финансовые рынки", - заключили аналитики.

MSCI: При выходе из еврозоны Греция получит статус развивающейся страны

MSCIInc., провайдер индекса MSCI, отражающего ситуацию на фондовых рынках, намерен пересмотреть статус фондового рынка Греции в случае ее выхода из еврозоны, передает Reuters. В настоящее время организация классифицирует фондовый рынок Греции как развитый, однако страна рискует лишиться этого статуса и вновь присоединиться к развивающимся государствам в случае выхода из единого валютного блока.

Греция получила статус развитого рынка в 2001г. Ранее MSCI никогда не понижала статус развитого государства до развивающегося. Таким образом, фондовый индекс греческого рынка MSCIGreece может стать первым индикатором, измененном в негативном ключе. По мнению экспертов MSCI, фондовый рынок Греции более не соответствует требованиям, предъявляемым к размеру рынков развитых стран.

Критерии присвоения статуса развитого рынка MSCI включают оценку инвесторов, размер фондового рынка страны, объем ликвидности и общее благосостояние государства. Используемая в стране валюта сама по себе определяющим критерием не является, однако, по мнению экспертов, выход Греции из зоны евро спровоцирует ситуацию, аналогичную сложившейся в Аргентине в 2001г., когда на фоне глубоко кризиса обвалились ВВП и доход на душу население. На данный момент средний доход на душу населения в Греции составляет 25 тыс. долл. и пока что значительно превышает аналогичные усредненные показатели в развивающихся странах.

На фоне бюджетно-долгового кризиса капитализация MSCIGreece за последние пять лет сократилась на 93%. Вес MSCIGreece в MSCIWorld составляет лишь 0,0193%.

Операцией Twist ФРС снижает ставку по ипотечным кредитам

В среду, 20 июня, прошло заседание ФРС США, после которого была проведена традиционная конференция главы регулятора Бена Бернанке. Как представляется, в ФРС по-прежнему считают, что лучшая стратегия - это не делать ничего. Это касается как решения по ставке федеральных фондов, значение которой осталось на неизменно низком уровне 0-0,25%, так и отсутствия сигналов о запуске QE3. По всей видимости, FOMC приберег программу количественного смягчения как емкость с "живой водой" для момента, когда ситуация в экономике США станет откровенно патовой. О том насколько быстро наступит этот момент, судить пока тяжело (будет ли это конец 2012г. или начало 2013г.), но ожидаемое замедление роста ВВП США и ускорение роста безработицы вынудят регулятор предпринять дополнительные шаги. В апреле предполагалось, что безработица в США в IV квартале 2012г снизится до 7,8-8%. Накануне представители ФРС обнародовали прогноз, согласно которому безработица в конце 2012г. была пересмотрена в сторону повышения до 8-8,2%. Помимо этого ФРС ожидает, что в 2012г. рост ВВП США составит всего 1,9-2,4% против ожидавшихся в апреле 2,4-2,9%. На 2013г. прогноз также был ухудшен с 2,7-3,1% до 2,2-2,8%, впрочем как и на 2014г. – с 3,1-3,6% до 3-3,5%.

Стоит отметить, что в условиях стремительно ухудшающихся ожиданий по макростатистическим данным, FOMC не мог не сообщить о расширении операции Twist, истекающей в июне 2012г.. Стоит отметить, что решение FOMC не способствует восстановлению интереса инвесторов к высокорисковым активам, по сути, члены регулятора переложили ответственность за принятие решений по стимулированию рынков на своих европейских "коллег", которые проведут встречу министров ЕС в конце июня.

Аналитики ИГ "Норд Капитал" отмечают, что ФРС несколько разочаровала инвесторов, сообщив о расширении операции Twist на меньшую величину, чем на то рассчитывали эксперты (267 млрд долл. против ожидавшихся 400 млрд долл.). При детальном анализе стимулирующие свойства операции Twist вызывают большие сомнения у аналитиков. По мнению Б.Бернанке, основная задача этой программы снизить кредитные ставки для облегчения кредитования банками малого и среднего бизнеса США, на который делается ставка в плане источников необходимого роста. Вместе с тем, типичный кредитный горизонт займов для их представителей от 2 до 5 лет, а программа ФРС таргетирует более длинные сроки - от 10 до 30 лет. Весьма вероятно, что таким образом ФРС пытается снизить ставки не по коммерческим, а по ипотечным кредитам (в чем регулятор еще не разу не признавался). Эксперты уверены, что истинное предназначение операции Twist заключается в снижении баснословных затрат на обслуживание внешнего госдолга страны.

Пока же инвесторам надо смириться с тем, что на данном этапе ФРС в большей мере решает свои внутренние задачи. Согласно оценке аналитиков, ролловер поступлений от размещения новых Treasuries не покрывает текущие обязательства Министерства финансов США (USDepartmentoftheTreasury), ибо по мере остывания мировой экономики снижаются не только располагаемые внутренние доходы "стран-доноров", но и объем их свободных средств, подлежащих инвестированию в американские гособязательства, причем дополнительным "антистимулом" являются их крайне низкие доходности, не перекрывающие среднегодовых темпов инфляции в большинстве из этих стран.

М.Прохоров: Экономические проблемы не следует сводить только к долговым

Бизнесмен и политик Михаил Прохоров считает, что мировые экономические проблемы не следует сводить только к долговым проблемам. Сейчас многие политики не совсем верно оценивают происходящее, сводя все только к долговой проблеме, сказал он на Петербургском экономическом форуме, передает телеканал "Россия-24".

"Проблема в другом: глобальная экономика предъявляет другие требования к управлению государством, и главный кризис, который мы сейчас видим, не проблема долга, это лишь следствие, а причина - кризис социальных стандартов и кризис трудовых отношений. То есть та модель Европы, которую 40-50 лет мы брали за образец, на наших глазах испытывает очень серьезные проблемы", - сказал М.Прохоров и добавил: "Я имею в виду увязку проблемы производительности труда, эффективности, отношений между трудом и капиталом и какие социальные стандарты будут в нашей стране, - у нас есть уникальная возможность минимальной кровью, что называется, сделать правильную модель".

В частности, пояснил М.Прохоров, система трудовых отношений должна быть стимулирующей, а сейчас в РФ она таковой не является. "Есть квалифицированный рабочий 6-го разряда и есть со 2-м разрядом, они получают разную зарплату и платят разные налоги, а, выходя на пенсию, получают одинаковую пенсию. Это неправильно", - сказал он. М.Прохоров добавил, что в нашей стране много проблем, связанных со взаимоотношениями между работником и работодателем, и напомнил, что занимается разработкой нового Трудового кодекса как руководитель комитета СРПП по труду и социальным стратегиям.

Отвечая на вопрос, будет ли, с его точки зрения, новый кризис, М.Прохоров сказал, что "кризис начался в 2008г., и он не прекращается, просто есть более острые фазы". "Важно, что турбуленция будет идти довольно много лет, потому что те проблемы, которые накопились, не решаются", - считает он.

Франция и Испания провели смешанные размещения госбумаг

Франция успешно разместила гособлигации при высоком спросе со стороны инвесторов и более низкой доходности. Управление общественными долгами при Министерстве экономики и финансов Франции (AgenceFranceTresor) продало среднесрочные госбумаги BTAN на 8,432 млрд евро при верхней границе заявленного диапазона в 7-8,5 млрд евро. При этом спрос превзошел предложение более чем в 2 раза.

Доходность по гособлигациям Франции в последний месяц снижается до исторических минимумов, так как инвесторы ищут "тихую гавань" на фоне проблем Испании. Французские госбумаги можно считать относительно надежными по сравнению с испанскими, при этом доходность по ним выше, чем по немецким бондам, что обеспечивает значительный интерес инвесторов к ним.

Ранее в четверг испанское казначейство провело аукцион среднесрочных госбумаг со сроками погашения в 2014г., 2015г. и 2017г. и привлекло 2,2 млрд евро. Испанский Минфин разместил бонды при более высокой доходности и более высоком спросе со стороны инвесторов.

Испанское казначейство провело сегодня аукцион среднесрочных госбумаг со сроками погашения в 2014г., 2015г. и 2017г. и привлекло 2,2 млрд евро, что превысило верхнюю границу заявленного ценового диапазона в 1-2 млрд евро, причем доходность по всем бумагам оказалась выше, чем по итогам предыдущих аналогичных аукционов, передает Reuters.

Средневзвешенная доходность по гособлигациям со сроком обращения до апреля 2014г. выросла до 4,706% против 2,069% в рамках предыдущего аналогичного аукциона 1 марта с.г. Коэффициент покрытия на аукционе (отношение полученных заявок к удовлетворенным) составил 4,0 против 2,8 в рамках предыдущего тендера. Всего в ходе данного тендера удалось привлечь 700 млн долл.

По результатам тендера госбумаг со сроком обращения до июля 2015г. испанское казначейство привлекло 918 млн евро. Доходность выросла до 5,457% против 4,876% на аукционе 17 мая с.г., а коэффициент покрытия увеличился с 3,0 до 3,2.

Доходность по пятилетним гособлигациям (со сроком обращения до июля 2017.) выросла до 6,072% против 4,960% в мае с.г., коэффициент покрытия вырос с 3,1 до 3,4, а привлеченная в ходе тендера сумма составила 602 млн евро.

Стоит отметить, что в четверг ожидается публикация первых итогов аудита испанских банков. Результаты покажут всю картину по потребности банковского сектора страны в дополнительном финансировании в целом, а также выявят наиболее уязвимые кредитные организации Испании при исходных условиях стресс-тестов.

ФРС: Рост ВВП США в 2012г. не превысит 2,4%

Рост валового внутреннего продукта (ВВП) США, согласно прогнозу ФРС, в текущем году не превысит 2,4%, говорится в прогнозе американской Федеральной резервной системы. Ведомство предсказывает, что в ближайшие годы будут наблюдаться более слабый рост, более высокая безработица и замедление инфляции. Прогноз роста ВВП в 2012г. колеблется от 1,9 до 2,4% в отличие от предсказанных в апреле с.г. 2,4-2,9%. В 2013г. рост предположительно составит 2,2-2,8% вместо ожидавшихся в апреле с.г. 2,7-3,1%. В 2014г. рост ВВП, согласно прогнозу, составит 3-3,5%.

Прогноз по американской занятости также стал пессимистичнее. Уровень безработицы на этот год, согласно прогнозу, составит 8-8,2% вместо 7,8-8%. Для 2013г. и 2014г. прогноз более благоприятен: 7,5-8% и 7-7,7% соответственно.

Американская инфляция в текущем году, по прогнозу ФРС, составит 1,2-1,7% вместо ожидаемых в апреле с.г. 1,9-2%. В 2013г. она предположительно составит 1,5-2% (ранее ожидались 1,6-2%).

МВФ предупреждает о рисках для мирового экономического роста

Международный валютный фонд (МВФ) предупредил о рисках для мировой экономики ввиду европейского долгового кризиса и чрезмерного монетарного ужесточения в промышленно-развитых странах, призвав мировых лидеров к коллективным действиям. Согласно заявлению МВФ, прежде всего, им предстоит озаботиться вопросом снижения уровня безработицы. Соответствующая информация содержится в специальном докладе МВФ, приуроченном к саммиту G20 в Мексике. В нем МВФ отмечает, что мировой экономический рост замедляется, а продолжающийся в Европе долговой кризис представляет серьезную угрозу финансовой стабильности.

Одновременно МВФ рекомендовал развивающимся экономикам сконцентрироваться на внутреннем спросе и заняться проблемами на внутреннем рынке.

Совместные действия мировых лидеров позволят обеспечить более устойчивый экономический рост. Мировой ВВП в этом случае может вырасти на дополнительные 2,5 процентного пункта в течение пяти лет, а дисбалансы в мировой экономике будут скорректированы, считает МВФ. В настоящий момент МВФ прогнозирует, что мировой экономический рост будет ускоряться постепенно и достигнет 3,5% в текущем году и 4% - в 2013г. Основным импульсом роста послужат экономики развивающихся стран.

ФРС США сохранила учетную ставку неизменной и увеличила объем Twist

Федеральная резервная система (ФРС) США приняла решение сохранить ключевую учетную ставку в диапазоне 0-0,25% годовых, говорится в сообщении ФРС, распространенном по итогам завершившегося в среду заседания Комитета по операциям на открытом рынке (FOMC). Это решение прогнозировалось большинством аналитиков.

ФРС увеличила объем программы OperationalTwist, который составлял 400 млрд долл., на 267 млрд долл. Одновременно срок действия программы продлевается до конца 2012г. Ранее планировалось, что она закончится в июне текущего года. Таким образом, ФРС должна приобрести у казначейства США долгосрочные государственные бумаги на сумму 667 млрд долл. и продать краткосрочные бонды на такую же сумму.

NationalBankofAustralia: В Европе идет репрофилирование заемщиков

Германия пытается снизить ожидания греков, и поэтому говорит довольно жестко, полагает главный экономист NationalBankofAustralia Том Воса. В Греции явно есть надежда, что можно пересмотреть условия всего пакета помощи. Немцы говорят, возможно, мы что-нибудь сможем сделать, но не очень много. "Мы ожидаем, что кредиторы не будут требовать никаких дополнительных мер по сокращению расходов, и 12 млрд евро, которые Греция ждет в июле, будут ей выданы. Думаю также, что ставки могут быть снижены, причем не только для Греции, но также и для Португалии и Ирландии. И конечно, мы ждем, что сроки погашения будут увеличены, они явно будут не 15 лет, а, возможно, даже 50, опять же не только для Греции, но и для Ирландии и Португалии. Результаты выборов не только в Греции, но и во Франции показали, что политика жесткой экономии уже достигла политического предела, но немцы согласятся с этим не сразу и с ворчанием. И уж точно они не пойдут на полный пересмотр мартовского меморандума", - заявил Bloomberg Том Воса.

"Я не думаю, что рост ставок по испанскому и итальянскому долгу - это уже признак цепной реакции в Европе. Скорее, это исправление прошлых ошибок, при создании евро все ставки по суверенным долгам сблизились на уровне Германии. Теперь идет дифференциация, репрофилирование заемщиков, и это не так уж плохо. Я не уверен, что это вносит хаос на рынок: если бы ЕЦБ хотел, он мог бы начать покупать испанские госбумаги и быстро снизил бы ставки до 6%. Вопрос, что может вызвать интервенцию ЕЦБ. Его представители утверждают, что ЕЦБ вмешивается только при нестабильности и беспорядочности на рынках. Пока что этот момент не наступил. Вероятно, ставки по испанскому долгу могут повыситься до 7,5 или 8%, прежде чем ЕЦБ будет готов вмешаться. Судя по всему, старый потолок в 7% остался в прошлом", - заключил Т.Воса.