БИРЖЕВОЙ ВЕСТНИК Обзоры и идеи

Нет у революции конца!

Нет у революции конца!

С наступающими праздниками!

Стихийные бедствия прошлой недели унесли немало жизней – особенно на Филиппинах, где шторм "Ваши" убил больше тысячи человек, а всего пострадало свыше трети миллиона жителей страны. В России затонула буровая платформа (53 погибших) – ну и, как обычно, стихийным бедствием стал зимний снегопад, вкупе с алчущими предпраздничного шопинга потребителями вызвавший дикие пробки в Москве и окрестностях: по некоторым оценкам, суммарная длина заторов в столице утром в четверг достигла умопомрачительной величины в 3400 км. Из политических новостей отметим кончину "любимого руководителя" КНДР Ким Чен Ира, вызвавшую публичный припадок истерической скорби у местного народонаселения – впрочем, оно утешилось воцарением сына усопшего, "великого преемника" Ким Чен Ына, о котором известно лишь то, что ему нет ещё и 30 лет и что он страдает ожирением. В Египте продолжаются массовые беспорядки – в ходе которых сгорел Научный центр в Каире, построенный ещё Наполеоном около 210 лет назад: безвозвратно утрачены ценнейшие артефакты – вот уж воистину "есть у революции начало, нет у революции конца!"

Нет конца и достижениям демократии. Федеральный суд Манхэттена изучал круг участников терактов 11 сентября 2001 года, помимо всегда во всём виновной Аль-Кайеды – для лучшего знакомства суд пригласил к себе подозрительных иранских аятолл, но те злокозненно не явились – за что были признаны террористами. В боевой союз суннитов и шиитов, не признающих друг друга правоверными, с трудом верится всем, кроме штатовских судов – но последним всё равно: "враги сожгли родную хату" – вот и весь сказ. Выдающиеся образцы свободолюбия явлены и во внутренней жизни – так, новое слово произнесли пожарные команды штата Теннеси, столкнувшиеся с тем, что у многих людей в кризис не хватает денег на регулярные взносы борцам с огнём. И вот двум семьям, не уплатившим по 75 долларов, преподан суровый урок протестантской этики – пожарные не только не тушили у них огонь, но, приезжая на вызовы, демонстративно ничего не делали и весело глядели на здания, рушащиеся под отчаянные вопли несчастных домохозяев. А ведь тут ещё скромно – в соседнем районе годовой взнос составляет 110 долларов; но в случае реального возгорания надо заплатить пожарным ещё по 1100 долларов за каждый час их работы на месте – многие ли на это способны сейчас?

Эмиссионное облегчение

Денежные рынки. Шведский Риксбанк снизил ставку на 0.25% до 1.75% годовых; Банк России – на 0.25% до 8.00%; центробанк Венгрии, напротив, поднял процент на 0.50% до 7.0%. Банк Японии оставил ставки на прежнем уровне около нуля, но ухудшил оценку состояния экономики; протокол последнего заседания Банка Англии показал единодушие при сохранении прежних параметров денежной политики – но намёк на будущее расширение эмиссии всё же присутствует. ФРС ужесточает ограничения на деятельность больших банков (больший капитал, урезанные лимиты на выдачу займов, регулярные стресс-тесты и т.д.) Меж тем, дефициты бюджетов заставляют власти всех стран расширять выпуск облигаций: японцы за ближайший год продадут их ещё на 2 трлн. баксов – схожие суммы потребны США, еврозоне и КНР; частных покупателей на такую сумму вряд ли хватит, поэтому центробанкам придётся поработать – новые волны эмиссии, видимо, неизбежны. Предсказуема и суровость агентств: S&P на 2 пункта снизило рейтинг Венгрии; Moody's проделало то же с Бельгией и Словенией; Fitch хочет срезать рейтинги Франции, Италии, Испании, Бельгии, Ирландии, Словении, Кипра, ряда банков и евро-стабфонда; оно же грозит и США – но с отсрочкой до середины 2013 года; S&P ждать не стало и уже снизило рейтинг GoldmanSachs – на святое покусились, мерзавцы!

Пока же проблемная евро-периферия подаёт признаки жизни: аукцион по размещению коротких испанских бумаг прошёл успешно – спрос велик, удалось привлечь больше денег, чем ожидалось; греки тоже порадовали удачной продажей 3-месячных бондов – всего лишь под 4.7% годовых. В первые 11 месяцев сего года дефицит бюджета Испании оказался скромнее опасений – составив 4.8% ВВП; но впереди сложности – и новый премьер Рахой сравнил свои фискальные задачи с необходимостью накормить четверых голодных, когда еды хватает только двоим. Полугодовой обзор ЕЦБ констатирует нарастание проблем в банковском секторе: шансы на банкротство мега-кредиторов как никогда велики, привлечение сторонних денег в капитал затруднено, ликвидности не хватает и т.п. В итоге всё это вылилось в гигантский спрос при раздаче 3-летних займов самим центробанком: 523 кредитных учреждения заняли под 1% годовых 489 млрд. евро (вдвое больше ожиданий), из которых 23% взяли итальянцы. Это облегчит затыки ликвидности – но не решит коренных проблем финансовой системы региона; более того, усугубляется положение самого центробанка – который в залог под живые деньги берёт дрянные активы банков, рискуя получить от рынка грандиозный "маржин-колл". Тревожную картину дополняет интервью нобелевского лауреата Стиглица – с мрачным взглядом в 2012 год.

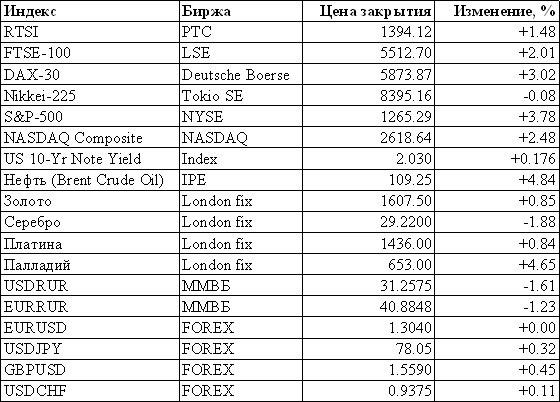

Валютные рынки. Основные курсы не выказали определённой динамики – совершая резкие колебания в диапазонах; только фунт подрос – что с ним регулярно случается под новый год. Министр финансов Швейцарии Эвелин Видмер-Шлумпф опять пугала рынки желанием опустить курс франка – но делала это как-то странно: она заявила, что паритет покупательной силы франка к евро составляет 1.35-1.40 – хотя на самом деле он около 2.00; видимо, на самом деле мадам имела в виду "справедливую для текущего момента цену", но никак не паритет. Рубль отыгрался благодаря благодушию мировых рынков – но дорогой ценой: в середине декабря золотовалютные резервы упали на 11.7 млрд. долларов в неделю (а за 4 месяца – на 42.7 млрд.), достигнув 9-месячного минимума около 500 млрд.

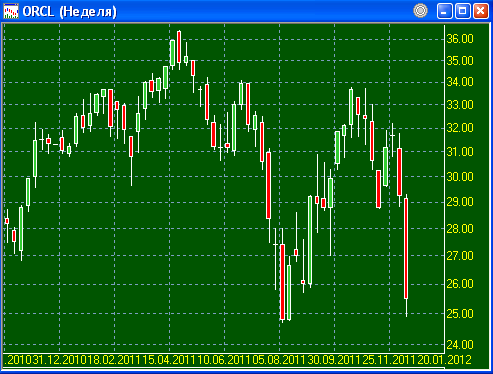

Фондовые рынки. Ведущие биржи подскочили на радостях от раздачи слонов ЕЦБ – но не сильно; при этом индекс Шанхайской биржи отметил свежее дно с марта 2009 года. Технологический сектор в США был весьма разочарован отчётом Oracle: прибыль и выручка явно не дотянули до прогнозов – из-за чего трейдеры немедленно прибили акции компании на 14%, однако те всё ещё весьма дороги.

Источник: SmartTrade

Товарные рынки. Общее облегчение порадовало нефть – подсобило и резкое снижение её запасов в США: топливо подорожало на 5-6%, а разница цен Brent и Light сузилась ниже 8 баксов за бочку – но природный газ в Америке продолжает бурно дешеветь. Промышленные металлы чуть отскочили наверх, а драгоценные по сути топтались на месте. Зато продовольствие уверено, что всякая эмиссия означает скорый ажиотаж в этом сегменте рынка: зерновые, зернобобовые, корма и растительное масло отлетели от минимумов; молоко и говядина вернулись к недавним пикам – но свинина пока настроена мрачно; оживилась древесина – однако хлопок, сахар, какао и кофе всё так же невеселы.

Источник: Barchart.com

Перезагрузка

Азия и Океания. ВВП Новой Зеландии в третьем квартале вырос на 0.8% благодаря чемпионату мира по регби, привлекшему изрядное для маленькой страны число туристов – 130 тыс. Деловая активность в ноябре отметила 20-месячный пик, но в декабре доверие ухудшилось; в июле-сентябре баланс текущих операций показал растущий дефицит (4.3% ВВП против 3.7% в предыдущей четверти). В Австралии в октябре индекс опережающих индикаторов от Westpac распух лишь на 0.1% в месяц; в Японии тогда же показатель активности во всех отраслях экономики отыграл сентябрьское падение (+0.8% после –0.7%); индекс деловых условий в КНР в декабре опять упал. Торговый баланс Страны восходящего солнца в ноябре был снова сведён с дефицитом – причём заметно большим, чем прогнозировалось; экспорт упал за последний год на 4.5% (в Азию – на 8.0%, в том числе в КНР – на 7.9%), зато импорт подскочил на 11.4%. Японские зарплаты стагнируют, а спрос валится: продажи в универмагах в ноябре сократились на 1.9% к тому же месяцу прошлого года (пятый минус подряд), а в супермаркетах – на 2.3% (четвёртый); а ведь ещё месяцем раньше снижения составляли лишь 0.5% и 0.9% соответственно. На Тайване и в Сингапуре в ноябре обвалилось промышленное производство – у последнего феерические –25.2% в месяц: впрочем, главной причиной стали наводнения в Таиланде.

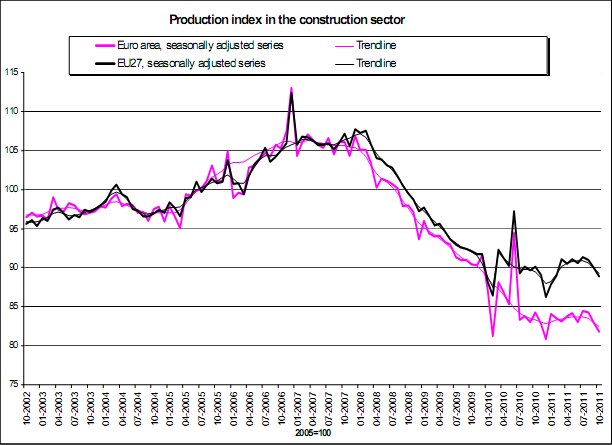

Европа. ВВП Италии за третий квартал упал на 0.2%, причём позитивный вклад внёс только чистый экспорт – иначе бы всё было ещё хуже, ибо потребление и инвестиции поджались. На те же 0.2% сократился и ВВП Нидерландов; зато британская экономика выросла на 0.6% вместо ранее объявленных 0.5% - увы, это случилось лишь потому, что апрель-июнь пересмотрели с +0.1% до 0.0%; к тому же все 0.6% роста принесли распухшие запасы, а конечные продажи остались без изменений. Французский ВВП пересмотрели с +0.4% до +0.3% за квартал – в общем, радостного мало. Производство в строительном секторе еврозоны в октябре пало на 1.4% после снижения на 1.5% месяцем ранее – показатель достиг 10-месячного минимума, вернувшись к кризисным низам. В октябре производственные заказы в Испании и Италии просели – особенно скверны дела у последней: –1.6% после –8.2% в сентябре – это немного чересчур; как полагают, ВВП апеннинской республики опять в минусе. Деловые настроения в декабре ухудшились в Швеции и улучшились в Бельгии; а в Германии индикатор бизнес-климата от IFO второй месяц подряд растёт – и ожидания тут всё оптимистичнее.

Источник: Евростат

Баланс текущих операций Британии в третьем квартале показал рекордное ухудшение (сразу вдвое с лишним к предыдущей четверти); этот же показатель еврозоны в октябре из-за оттока спекулятивных денег ушёл из плюса в минус; торговые балансы Италии в октябре и Швейцарии в ноябре, напротив, заметно улучшились. Швейцарские денежные агрегаты замедляются; цены производителей Германии, Франции и Швеции в ноябре выросли на 0.1%, 0.4% и 0.8% соответственно; германские цены на импорт распухли на 0.4% - но их годовая прибавка сокращается. Британское жильё дешевеет, а настроения потребителей нестабильны: согласно Nationwide, они чуть улучшились в ноябре – но в декабре, по данным GFK/NOP, опять было ухудшение, и индекс приблизился к 35-летнему минимуму. Настроения бельгийцев и немцев чуть просветлели – но в целом по еврозоне пессимизм нарастает. В октябре в Испании снизились продажи и занятость в сфере услуг; в Италии розничные продажи увеличились на 0.1% после снижения на 0.3% месяцем раньше; в Британии в декабре логичный всплеск покупок – но прогнозы на послепраздничный январь весьма унылые. Вообще, европейцы затягивают пояса: предпраздничные траты урезают все – особенно голландцы (вдвое). Спрос везде слаб…

Америка. ВВП США пересмотрели до +0.4% в квартал (с исходных +0.6%); делая поправку на лживый дефлятор, получим –0.2%, душу населения –0.4% в квартал -2.0% в год; канадский ВВП расти перестал. Опережающие индикаторы выросли из-за таких бестолковых компонент, как спрэд доходностей бондов разного срока, денежная масса и оптимизм о будущем. Заказы на товары длительного пользования вспухли благодаря волатильному транспортному компоненту – но ключевой показатель чистых капитальных заказов падал два месяца подряд. Канадская инфляция замедляется, штатовская дефляция в сфере жилья ускоряется. Число новостроек в США взлетело из-за волатильных многоквартирных домов – в односемейном секторе рост скромен, а число реально стоящихся домов не изменилось к октябрю и упало на 10.9% в год. На вторичном рынке та же картина – к тому же Национальная ассоциация риэлторов понизила все данные с 2007 года на 14.3%, так что дела тут ещё хуже, чем сообщалось. Индекс рынка жилья NAHB отрос в декабре – но остался слаб. Потребители повеселели к праздникам – об этом пишут Bloomberg и Мичиганский университет; но траты прибиты, несмотря на праздники – к тому же доходы в реальном выражении очень слабы; норма сбережений пала до дна с лета 2008 года – и вскоре американцам придётся привести расходы в соответствие с доходами. Всё больше людей теряют право на пособия по безработице – что отражается на числах; зато в Канаде всё хорошо и с занятостью, и со спросом – продажи отросли.

Россия. Согласно Росстату, в ноябре инвестиции и промышленное производство замедлились, а обрабатывающий сектор ушёл в минус. Сельское хозяйство из-за эффекта низкой базы 2010 года продолжает показывать бурный рост (+41.7% в год после +51.8% в октябре) – но в декабре он уйдёт. Замедляется и строительство – но ввод жилья, напротив, ускорился; годовая прибавка транспортного грузооборота составляет лишь 1.1%. Некоторое успокоение пришло в чрезмерно раздутую розницу – что логично, если учесть стагнацию реальных располагаемых доходов россиян; платные услуги населению потихоньку замедляются. В сфере инфляции в ноябре сложилась редкая ситуация, когда за год индекс потребительских цен вырос слабее, чем фиксированный набор товаров и услуг; цены производителей распухли на 1.6% в месяц и 15.7% в год. По нашей оценке, ВВП вырос на 3.4% в год в ноябре (против 3.7% в октябре) и на 2.1% в целом за 11 месяцев – официоз, видимо, покажет что-то в районе 5.5% и 4.0-4.5% соответственно. А символом нашей экономики можно считать историю со спутником Ямал-201, сбои в котором вызвали проблемы у телевидения и интернета: поразмышляв, специалисты перезагрузили программное обеспечение спутника – и всё заработало: любопытно, что за софт там стоит и так эффектно зависает – ворованный или суверенно-демократический?

Медвед развил бурную деятельность: сначала повеселил народ на саммите ЕврАзЭС явив по какому-то поводу несдержанную радость, а затем зачитал ежегодное послание, где с одной стороны воздал хвалу стабильности, а с другой – провозгласил политическую демократизацию. Столь же непоследовательна и вся реакция властей на выборные дела: итоги голосования на некоторых участках пересматриваются – в то же время фракция ЕдРо "укрепляется" изменением её устава, согласно которому депутаты могут избрать главу объединения, но не имеют права затем его уволить! Одиозного депутата Бурматова едва не сделали председателем комитета по образованию – возмущение общества было столь велико, что начальство отступилось от этой идиотской идеи; боксёру Валуеву изготовили специальное кресло (но даже оно не подошло); спецслужбы подслушали Немцова и устроили утечку записей в СМИ; штаб Путина жалуется, что его блокируют в интернете – в общем, жизнь кипит. Путин начал путь в президенты: обозвал оппозицию бандерлогами и внезапно открыл наличие коррупции в энергетике – и кто бы мог подумать! Он же сменил во главе администрации президента ненадёжного Суркова на верного Иванова – а больше пока ничего не случилось, ибо не до того: идёт грызня "семейных" бизнесов – медведевские (в основном дагестанцы) теснят путинских перед сменой караула в Кремле; зато кузен Путина построит трассу "Колыма" близ Оймякона – уж не для Медведа ли?..

Динамика цен за прошедшую неделю

С наступающими праздниками вас!

Сергей Егишянц

Форекс

НЭС AllChargeBacks.ru: отзывы…

Аналитика