Хеджирование и планирование на товарных фьючерсных рынках - Практикум по ценным бумагам

Хеджирование и планирование на товарных фьючерсных рынках

Хеджирование и планирование на товарных фьючерсных рынках

Огромная масса торговцев использует фьючерс для планирования своей производственно-хозяйственной деятельности и страхования от неблагоприятной ценовой динамики.

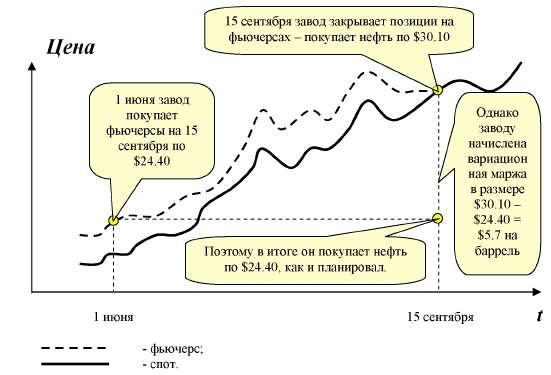

Пример: Сегодня - 1 июня 2000 г . Директор нефтеперерабатывающего завода хочет застраховаться от повышения цен на нефть и с этой целью

покупает на Лондонской международной нефтяной бирже ("IPE") 100 фьючерсных контрактов с поставкой 15 сентября по $24.40 за баррель (напоминаю: в одном контракте – 1000 баррелей нефти сорта брент). Наличная нефть 1 июня идёт по $24.20.

Рис. 39 Упрощённый алгоритм работы нефтеперерабатывающего завода (схема)

Для производителя бензина ситуация с высокими ценами на сырьё смерти подобна. У директора завода есть информация, что к осени нефть будет стоить ещё дороже. Поэтому он покупает фьючерсы на нефть.

Предположим, что к 15 сентября цена на нефть выросла до $30.10, соответственно фьючерс будет стоить столько же. Директор завода вынужден покупать нефть именно по такой высокой цене – $30.10, но за период с 1 июня по 15 сентября на счёт нефтеперерабатывающего завода в биржевом банке будет начислена вариационная маржа в размере $570 000 ( ($30.10 – $24.40) * 100 контрактов * 1000 баррелей/контракт). Следовательно, директор предприятия получит компенсацию в размере $5.7 на каждый баррель ($30.10 – $24.40), который обойдётся ему, в конечном итоге по $24.40! - Эта величина называется чистой или действительной стоимостью (netcost).

Рис. 40 Хеджирование покупок сырья со стороны нефтеперерабатывающего завода

Таким образом, реально завод покупает нефть 15 сентября по $24.40 за баррель, то есть по фьючерсной цене 1 июня. Благодаря мудрости и проницательности директора его предприятие не пострадало от повышения цен на нефть.

Такие биржевые операции называются хеджированием.

Хеджирование – (hedging, от англ. "hedge" – живая изгородь, забор) это биржевая операция, представляющая по сути своей страхование от неблагоприятных ценовых изменений с помощью производных биржевых инструментов, таких как фьючерс или опцион.

Хеджер (hedger) – участник торгов, осуществляющий хеджирование.

Хедж (hedge) – это открытые с целью страхования фьючерсные или опционные позиции на покупку или продажу.

Хеджировать можно не только сырьё, но и готовую продукцию.

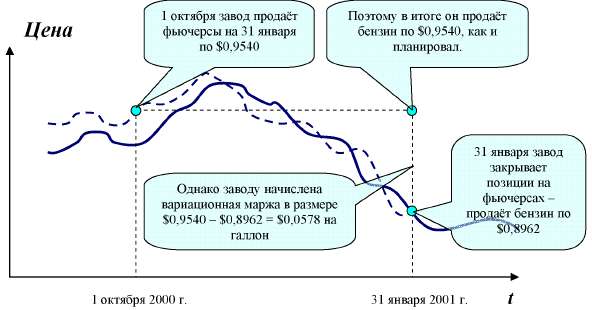

Пример: Сегодня – 1 октября 2000 года. Мировые цены на нефть в результате конфликта между арабами и израильтянами очень высоки. Цены на бензин, соответственно, тоже высокие. Этой ситуацией хочет воспользоваться наш директор. Он продаёт на Нью-Йоркской коммерческой бирже ("NYMEX") 200 фьючерсных контрактов на неэтилированный бензин по 1000 баррелей каждый по цене $0,9540 за галлон с поставкой 31 января 2001 года (Напомню, что 1 баррель – 158,99 л ., 1 галлон – 3,785 л ; в одном барреле, таким образом, 42 галлона ).

Предположим далее, что к поставке цена на бензин упала до $0,8962 за галлон – нефтеперерабатывающий завод опять в выигрыше: на каждом галлоне директор выиграл $0,0578 ($0,9540 – $0,8962). Соответственно, суммарная вариационная маржа по всем контрактам равна:

0,0578 * 42 галл./барр. * 1000 барр. * 200 контр. = $485 520

Рис. 41 Хеджирование продаж готовой продукции со стороны нефтеперерабатывающего завода

Контрагент хеджера – это, как правило, спекулянт. В последнем примере завод продал фьючерсные контракты именно ему. Спекулянт рассчитывал, что к поставке цена на бензин вырастет, однако он прогадал.

Но так бывает не всегда. Очень часто спекулянт оказывается в выигрыше, а хеджер – в проигрыше.

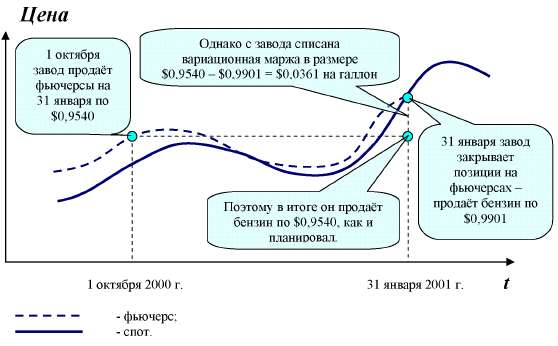

Пример: Вернёмся снова к нашему нефтеперерабатывающему заводу. Сегодня – 1 октября 2000 года. Мировые цены на нефть в результате конфликта между арабами и израильтянами очень высоки. Цены на бензин, соответственно, тоже высокие. Этой ситуацией хочет воспользоваться наш директор. Он продаёт на Нью-Йоркской коммерческой бирже ("NYMEX") 200 фьючерсных контрактов на неэтилированный бензин по 1000 баррелей каждый по цене $0,9540 за галлон с поставкой 31 января 2001 года.

Предположим далее, что к поставке цена на бензин не упала, а выросла до $0,9901 за галлон – нефтеперерабатывающий завод уже в проигрыше: на каждом галлоне директор потерял $0,0361 ($0,9540 – $0,9901). Соответственно, суммарная вариационная маржа по всем контрактам равна:

- 0,0361 * 42 галл./барр.* 1000 барр. * 200 контр. = - $303 240.

Рис. 42 Хеджирование продаж готовой продукции со стороны нефтеперерабатывающего завода (в этом примере хеджер несёт убыток)

Вы можете задать вопрос: А зачем было продавать фьючерсы? Ведь лучше было бы продать реальный товар 31 января на рынке по более высокой цене! – Дело в том, что …

Продавая фьючерс, хеджер страхуется от понижения цен.

Покупая фьючерс, хеджер страхуется от повышения цен.

Возможные потери хеджера в случае неблагоприятного изменения цен – плата за страхование.

NB. На рынке товарных фьючерсов хеджер перекладывает риск на спекулянта.

Иногда на фьючерсном рынке встречаются хеджер с хеджером. Например, нефтеперерабатывающий завод покупает нефтяные фьючерсы у нефтедобывающей компании. Очень много сделок происходит также между спекулянтами – один из них играет на повышение, а другой – на понижение

Кроме того, на рынках товарных фьючерсов хеджер не только страхуется, но также и планирует свою будущую производственно-хозяйственную деятельность.

Фьючерсный рынок – это инструмент планирования и страхования, интегрированный в рыночную экономику.

Но не прогнозирования!

NB. При прогнозировании цены на какой-либо актив в будущем ни в коем случае нельзя ориентироваться на фьючерсные или форвардные цены!

Цена фьючерса (особенно когда торговля им только начинается) может существенно отличаться как от прогнозируемой цены товара, так и от цены, которая фактически сложится на момент поставки. Материал настоящей главы убедительно свидетельствует об этом.

Может сложиться впечатление, что фьючерс очень грубый инструмент. Если игрок угадал направление изменения котировок – выиграл, не угадал – проиграл. Но это не так. Мы помним, что открытую позицию на фьючерсах можно закрыть задолго до наступления даты поставки, просто совершив оффсетную сделку. Этим пользуются многие хеджеры для того, чтобы получить от хеджирования большую прибыль.

Пример: Сегодня – 1 апреля. Вице-президент компании, производящий кофе получает информацию о том, что страны-члены “ACPC” – международной ассоциации экспортёров кофе, планируют в III квартале текущего года резко увеличить объёмы продаж на мировых рынках, из-за чего, как предполагают эксперты, цена кофе упадёт. Желая захеджироваться от возможного понижения цен, компания продаёт на Нью-Йоркской бирже кофе, сахара и какао (“CSCE” -Coffee, Sugar & CocoaExchange) 500 фьючерсных контрактов с поставкой 22 сентября по цене 76,3 цента за фунт кофе арабика. В одном контракте – 37 500 фунтов кофе.

Через некоторое время рынок начинает падать и к 20 мая цена сентябрьских фьючерсов составляет уже 65,6 центов. Вице-президент компании считает, что компенсация в размере 10,7 центов (76,3 – 65,6) достаточна и закрывает позиции, откупив 500 контрактов по 65,6.

После этого на рынке наблюдается некоторый рост – к 15 июня фьючерс вырастает до 69,2. Тогда наша фирма вновь продаёт 500 контрактов по рыночной цене, восстанавливая хедж.

И если к поставке, цена упадёт, скажем, до 63,8 центов за фунт, то удачливый хеджер получит:

Рис. 43 Удачливый хеджер на рынке кофе

Таким образом, он продаст каждый фунт своего кофе по 79,9 центов, так как в интервале 69,2 – 65,6 – добавочная прибыль 3,6 цента на фунт. Её мы прибавляем к первоначальной цене 76,3 и получаем 79,9.

Иногда хеджеры досрочно ликвидируют открытые позиции, чтобы ограничить убыток. Многие хеджеры так увлекаются операциями по досрочному закрытию и новому открытию позиций, что превращаются в спекулянтов.

А вот жизнь спекулянта на фьючерсном рынке трудна и опасна: ему приходится постоянно крутиться, чтобы не залететь по крупному.

На рынках товарных фьючерсов последний день торговли срочным контрактом (deferredday) предшествует дню поставки (deliveryday).

(76,3 – 65,6) центов * 500 контр. * 37 500 фунт/контр. / 100 = $2 006 250 (69,2 – 63,8) центов * 500 контр. * 37 500 фунт/контр. / 100 = $1 012 500 Итого: $3 018 750

Теоретически может сложиться такая ситуация, когда цена базового актива в день поставки сильно изменится.

Пример: Последний день торговли фьючерсом на кофе – 21 сентября. В этот день к закрытию цены фьючерса и спота составили 60 центов за фунт. Однако в день поставки – 22 сентября – базовый актив вырос до 62 центов, а фьючерс уже не торгуется.

Представим себе, что хеджер заблаговременно купил фьючерс по 50 центов за фунт. Клиринговая палата биржи начислит ему вариационную маржу в размере 10 центов на фунт (60 - 50). Однако наш торговец вынужден будет покупать кофе по цене в день поставки – за 62 цента: 2 цента при этом будут как бы потеряны.

Чтобы избежать подобного рода недоразумений, Клиринговая палата биржи начислит хеджеру дополнительную эквивалентную маржу.

Эквивалентная маржа (equivalentmargin) – это разница между ценой базового актива в день поставки и фьючерсом в последний день торговли.

Для покупателя эквивалентная маржа (Мэ) равна:

Мэ = (Бп - Фп) * Кк * Ке, где

Мэ – величина эквивалентной маржи; Бп – цена 1 ед. базового актива в день поставки;

Фп – цена фьючерса в последний день торговли (в пересчёте на 1 ед. базового актива);

Кк – количество фьючерсных контрактов;

Ке – количество единиц базового актива в фьючерсном контракте.

Для продавца эквивалентная маржа равна:

Мэ = (Фп - Бп) * Кк * Ке.

Представим себе, что в предыдущем примере у хеджера 50 контрактов (в каждом 37 500 фунтов кофе). Эквивалентная маржа будет равна:

Мэ = (62 - 60) * 50 * 37 500 = 3 750 000 центов или $37 500.

Общий результат хеджера от операции хеджирования на рынке товарного фьючерса складывается из вариационной и эквивалентной маржи:

Результат = ВМ + ЭМ

Многие хеджеры закрывают открытые позиции до наступления даты поставки, покупая или продавая реальный товар на спотовом рынке параллельно с операциями на рынке фьючерсов. Поэтому на современных фьючерсных биржах только 3-5% из открытых позиций доводятся до поставки.

Такая ситуация выгодна также и спекулянтам – им не нужно заботиться о том, как купить или продать своему контрагенту реальный товар!

Со временем участники рынка договорились о том, чтобы рассчитываться по фьючерсным позициям с помощью эквивалентной маржи не прибегая при этом к реальной поставке.

Так возник беспоставочный фьючерс. Это, по сути, пари на цену базового актива на фиксированную дату в будущем с каждодневным подсчётом проигрыша или выигрыша.

Пример: На бирже торгуется беспоставочный фьючерс на средневзвешенную мировую цену нефти сорта Киркук 25 октября 2000 г . Предположим, что 1 сентября 2000 года один спекулянт купил фьючерс, а другой ему продал. Цена сделки - $29,00 за баррель. 24 октября, в последний день торгов, цена закрытия фьючерса составила $31,20 за баррель. 25 октября средневзвешенная цена сделок в мире по нефти сорта Киркук составила $31,33 за баррель. Оба спекулянта довели свои позиции до последнего дня торговли. Покупателю была начислена, а с продавца списана вариационная маржа в размере $2,20 ($31,20 – $29,00) и эквивалентная маржа в размере $0,13 ($31,33 – $31,20). Итоговый выигрыш удачливого торговца фьючерсами составил $2,20 + $0,13 = $2,33 ($31,33 – $29,00). Ровно столько же проиграл его контрагент. После этого позиции продавца и покупателя были закрыты.

Царихин К С

Форекс

НЭС AllChargeBacks.ru: отзывы…

Аналитика